Jak wynika z danych Polskiej Izby Ubezpieczeń, po pierwszym półroczu 2016 roku, składka zebrana na rynku ubezpieczeń zdrowotnych wyniosła 263,5 mln zł. Stanowi to niemal 11-proc. wzrost w stosunku do roku ubiegłego. Największy przyrost widoczny jest w ubezpieczeniach indywidualnych, gdzie składka wzrosła aż o 16 proc.

Liczba osób posiadających polisy zwiększyła się rok do roku o 26 proc. i osiągnęła liczbę 1,67 mln. Najczęściej posiadanymi ubezpieczeniami są polisy grupowe, zazwyczaj kupowane przez pracodawców lub przez samych pracowników – niemal 1,4 mln. Jednak to w ubezpieczeniach indywidualnych widać największy, bo aż 44 proc. wzrost liczby klientów.

– Dodatkowe ubezpieczenia zdrowotne są w Polsce najczęściej elementem świadczeń socjalnych. Mimo, że liczba ubezpieczonych wzrasta, to dodatkowe ubezpieczenia zdrowotne nadal nie są powszechne. Jeżeli chcemy, aby były dostępne dla przeciętnego Kowalskiego, muszą zostać wprowadzone odpowiednie regulacje i zmiany systemowe, pozwalające na ich rozwój – mówi Dorota M. Fal, doradca zarządu PIU ds. ubezpieczeń zdrowotnych.

| CAŁY RYNEK | Składka przypisana brutto [zł] NARASTAJĄCO | Liczba ubezpieczonych [szt.] NARASTAJĄCO | ||

| ubezpieczenia indywidualne | ubezpieczenia grupowe | ubezpieczenia indywidualne | ubezpieczenia grupowe | |

| 2 Q 2015 | 32 114 925 | 205 282 480 | 218 020 | 1 105 397 |

| 2 Q 2016 | 37 407 382 | 226 145 586 | 314 210 | 1 359 505 |

Pan Janusz Popiel, prezes Stowarzyszenia Alter Ego, zamieścił na Facebooku wpis, interpretujący dane z raportu PIU, dotyczącego ubezpieczeń komunikacyjnych. Pragniemy odnieść się do tego wpisu, jako że w interpretacji polskich statystyk ubezpieczeniowych dość łatwo o wątpliwości. Pan Prezes zaznaczył w swoim wpisie, że „można mieć uzasadnione wątpliwości” co do twierdzeń związanych ze wzrostem wypłacanych odszkodowań. Chcielibyśmy w związku z tym odnieść się bezpośrednio do cytatów Pana Prezesa, którymi ilustruje swoją tezę.

Cytat 1.

„Łączna liczba zaszłych szkód w grupie 10 wynosiła 861 tys. w 2015 r. i zmalała względem poziomu z 2014 r. o 3,5%. Szkody nieosobowe zmalały przy tym tylko o 1,2%, a szkody osobowe aż o 26,1% w tym samym okresie.”

Oczywiście, liczba szkód zmalała, bo od lat mamy mniej wypadków, kolizji, zabitych i rannych. PIU, tłumacząc wzrost cen OC zawsze podkreśla, że wartość wypłaconych odszkodowań i świadczeń rośnie mimo spadku liczby wypadków i kolizji.

Cytat 2:

„W ostatnich 3 latach wartość średniej wypłaty odszkodowań i świadczeń w grupie 10 spadała systematycznie i wynosiła 4,78 tys. PLN w 2015 r. To mniej niż średnia z 5 lat, która wynosiła 4,9 tys. PLN.”

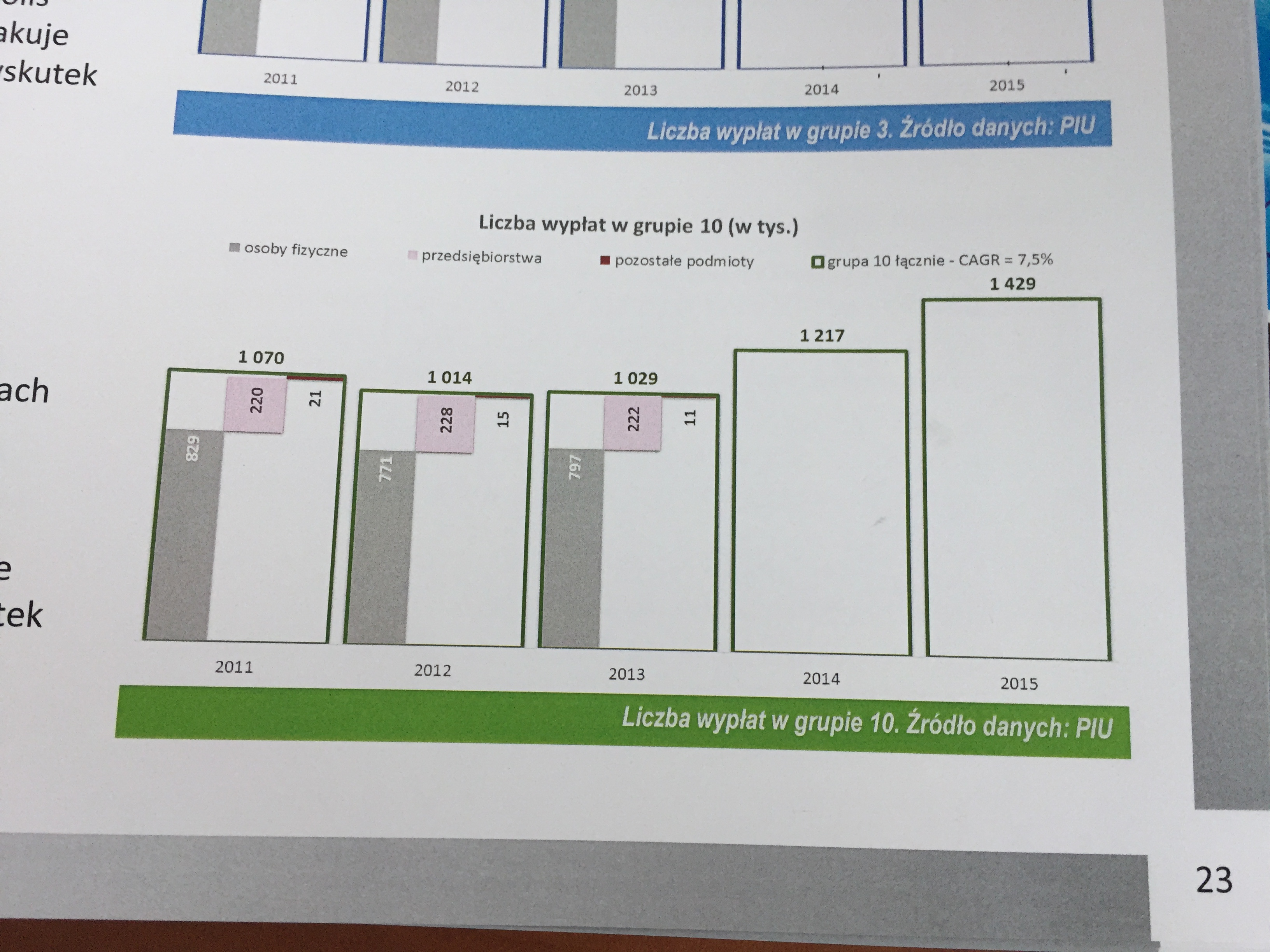

Tak, bo wzrost odszkodowań i świadczeń nie jest związany wyłącznie ze średnią wypłatą, tylko również z wzrostem liczby wypłat, czyli pojedynczych tytułów do zapłaty na rzecz osób poszkodowanych. Mamy to w raporcie na stronie 23:

Jeśli mamy duży wzrost liczby wypłat z jednej szkody (np. dużo osób poszkodowanych w wypadku lub osób otrzymujących zadośćuczynienia z jednego wypadku), to średnia wypłaty może spaść nawet przy znaczącym wzroście ogólnej kwoty wypłaconych odszkodowań i świadczeń.

Cytat 3:

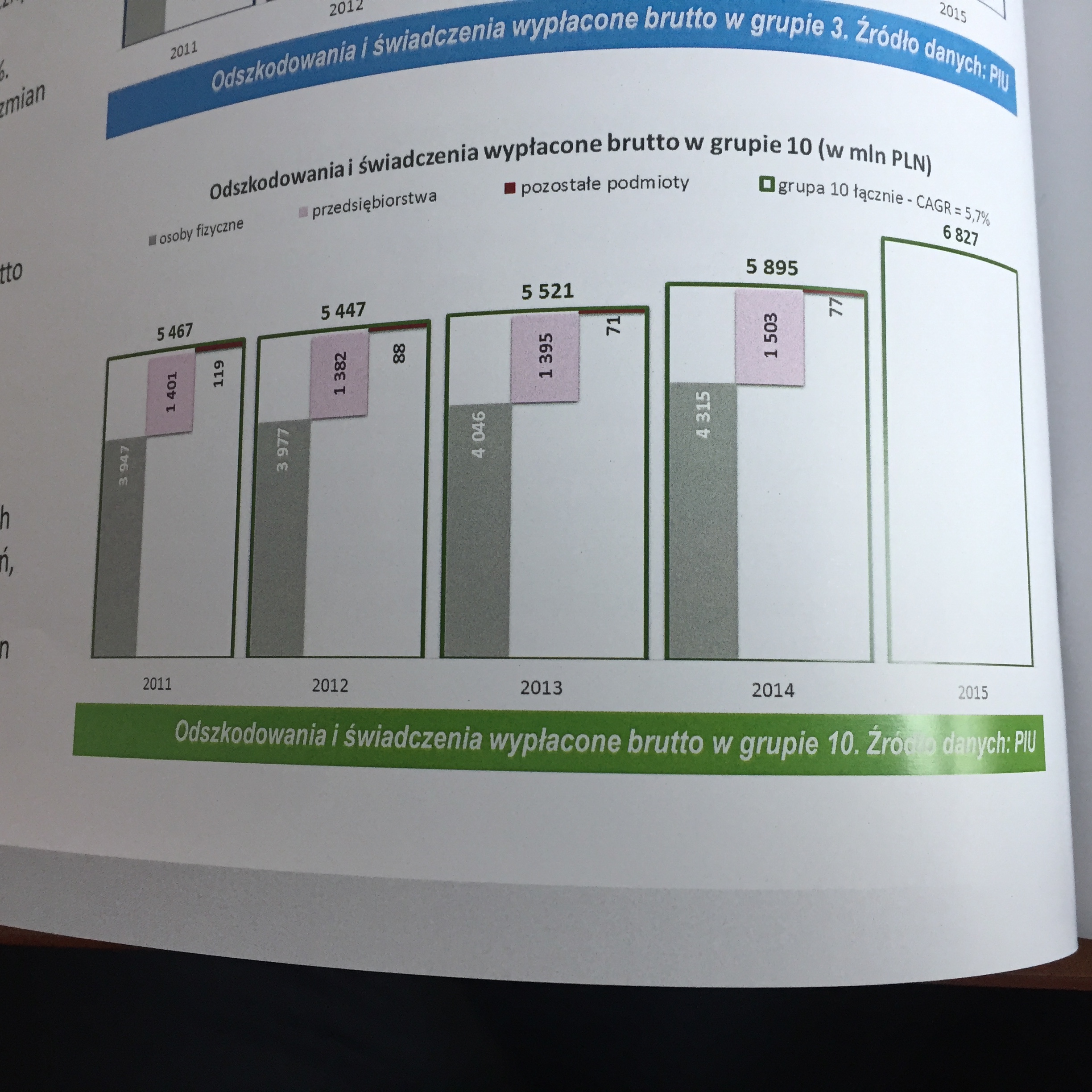

„W perspektywie pięcioletniej średnioroczny spadek wartości odszkodowań i świadczeń wypłaconych brutto wynosił 1,7%, ale rok 2015 w relacji do rekordowego 2012 r., pokazuje poziom wartości niższy aż o 11,1%. Realna wartość średniego odszkodowania uwzględniająca inflację spadała o 2,3% średniorocznie, tj. o 8,7% w relacji do 2011 r.”

Tytułu sekcji, do której odnosi się Pan Prezes dotyczy odszkodowań i świadczeń w relacji do liczby wypłat w grupie 10. Jest to wyraźnie zaznaczone w raporcie. Tak więc znowu – wartość średniej wypłaty może spadać, gdy rośnie ich liczba. Natomiast łączne obciążenie rośnie, co jest pokazane na 26. stronie raportu:

Podsumowując:

- szkoda nie jest tym samym co wypłata. Na jedną szkodę może przypadać kilka wypłat. Liczba szkód może spadać (co się dzieje), a mimo to liczba wypłat i w konsekwencji ogół wypłaconych odszkodowań może rosnąć (co również się dzieje).

- kwota jednego wypłaconego odszkodowania i świadczenia może rosnąć niezależnie od średniej pojedynczej wypłaty. Wystarczy wyobrazić sobie jedną wypłatę w wysokości 10 zł, versus dwie wypłaty z tej samej szkody w wysokości każda po 10 zł. Średnia jest wyższa w pierwszym przypadku, ale wypłata jest wyższa w drugim przypadku.

Doskonale rozumiemy chęć zgłębiania kwestii OC, zwłaszcza że ostatnim okresie jest o tym bardzo głośno. PIU wielokrotnie podkreślało, że główną przyczyną obecnego wzrostu ceny ubezpieczenia, jest szersza ochrona poszkodowanego i rosnąca wartość wypłacanych świadczeń. Bardzo prosilibyśmy osoby, które mają jakiekolwiek wątpliwości interpretacyjne przy publikacjach PIU, o kontakt z biurem PIU. Zawsze postaramy się pomóc. Wszystkie osoby, które są zainteresowane publikacją, serdecznie zachęcamy do lektury.

W poniedziałek, 21 listopada br., J. Grzegorz Prądzyński, prezes zarządu PIU, wziął udział w debacie zorganizowanej w redakcji „Rzeczpospolitej”. Spotkanie poświęcone było działalności firm odszkodowawczych oraz pomocy osobom najbardziej poszkodowanym w wypadkach. W debacie uczestniczyli także: Paweł Sawicki z Urzędu Komisji Nadzoru Finansowego, Aleksander Daszewski, radca prawny z Biura Rzecznika Finansowego, Jakub Nawracała, radca prawny oraz Bartłomiej Krupa, wiceprezes zarządu Votum.

Podczas spotkania prezes Prądzyński wskazał m.in. na fakt, że firmy odszkodowawcze jako uczestnicy rynku ubezpieczeniowego powinny podlegać stosownym przepisom. Wśród obszarów, które powinny im podlegać, prezes Prądzyński wskazał kwestie wynagrodzenia pośredników i sposób wypłacania świadczeń oraz etykę, w tym sposób pozyskiwania klientów.

Zapis debaty dostępny jest na stronach „Rzeczpospolitej”:

http://www.rp.pl/Ubezpieczenia/311239856-Rynek-odszkodowan-Wiecej-pieniedzy-dla-ofiar-wypadkow.html

Polska Izba Ubezpieczeń przygotowała dokument zatytułowany „Dobre praktyki PIU na polskim rynku ubezpieczeń w zakresie ubezpieczeń sprzętu”. Celem dobrych praktyk jest poprawa jakości informacji przekazywanych wszystkim klientom, którzy wraz zakupem urządzeń elektronicznych oraz sprzętów RTV/AGD, otrzymują ofertę dodatkowego ubezpieczenia.

Ubezpieczenia takie przewidują ochronę w razie awarii lub zniszczenia sprzętu. – Duże zainteresowanie tymi usługami oraz sygnały ze strony klientów sprawiają, że określenie zasad oferowania i informowania o charakterze tego typu polis jest konieczne. Naszą intencją jest, by każdy klient przy zakupie sprzętu, miał świadomość ochrony ubezpieczeniowej i wartości tej ochrony. Nie mam wątpliwości, że dobry serwis, oferowany przez ubezpieczyciela przy zakupie sprzętu elektronicznego, jest dla klienta dużą wartością – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU.

Zgodnie z dobrymi praktykami, dystrybutorzy sprzętu mają obowiązek przedstawiać informacje o ubezpieczeniu w taki sposób, by charakter ochrony nie był utożsamiany z gwarancją udzielaną przez producenta sprzętu. Informacje przekazywane klientowi w materiałach promocyjnych, telefonicznie oraz podczas zakupu, muszą jednoznacznie wskazywać formę prawna usługi, nazwę ubezpieczyciela i oznaczenie iż ochrona nie jest tożsama z gwarancją lub rękojmią za wady fabryczne w rozumieniu kodeksu cywilnego. Istotną informacją dla klientów jest to, że dobre praktyki maja zostać przyjęte nie tylko przez ubezpieczycieli, ale też dystrybutorów, czyli sieci handlowe. – Opracowany przez nas dokument przewiduje prowadzenie szkoleń dla pracowników sieci handlowych, dzięki czemu udzielana na temat ubezpieczenia informacja będzie rzetelna i kompletna – mówi Jan Grzegorz Prądzyński.

14 listopada br. dokument został przekazany zakładom ubezpieczeń. Branża planuje wdrożenie dobrych praktyk z końcem pierwszego kwartału 2017 r. Dokument poddany został konsultacjom z UOKiK, KNF i Rzecznikiem Finansowym. Rzecznik w korespondencji z Polską Izbą Ubezpieczeń wyraził poparcie dla inicjatywy, podkreślając że stanowi ona znaczący krok w kierunku poprawy standardów obsługi klientów korzystających z tego rodzaju ubezpieczeń.

Tekst dobrych praktyk w zakresie ubezpieczeń sprzętu

Opinia Rzecznika Finansowego w sprawie dobrych praktyk

W okresie styczeń-wrzesień 2016 r., polscy ubezpieczyciele wypłacili 27 mld zł odszkodowań i świadczeń na rzecz osób poszkodowanych i pozostałych klientów. To o 4,4 proc. więcej niż rok wcześniej.

Najważniejsze dane finansowe po trzech kwartałach 2016 r.

- 57,6 mld zł aktywów ubezpieczycieli to środki wspierające gospodarkę i finanse publiczne poprzez krajowe obligacje i inne papiery o stałej kwocie dochodu

- 24,7 mld zł aktywów ubezpieczycieli to środki zainwestowane długoterminowo w akcje spółek z GPW i inne papiery o zmiennej kwocie dochodu

- Należny podatek dochodowy oraz podatek od aktywów wyniósł prawie 1 mld zł

- Ubezpieczyciele zebrali 40,7 mld zł składek, o 0,4 proc. mniej niż rok wcześniej

Rynek komunikacyjny:

- Składka z ubezpieczeń OC posiadaczy pojazdów wyniosła prawie 8 mld zł (wzrost o 32 proc.)

- Odszkodowania i świadczenia wypłacone brutto z OC wyniosły 5,7 mld zł (wzrost o 14,8 proc.)

- Składka przypisana brutto z ubezpieczeń AC wyniosła 4,8 mld zł (wzrost o 18,4 proc.)

- Odszkodowania i świadczenia wypłacone brutto z AC wyniosły 3,1 mld zł (wzrost o 9,6 proc.)

– Ubezpieczenia OC pozostają nierentowne, natomiast na rynku widać wyraźny wzrost składki. Ma on ekonomiczne uzasadnienie, co w swoich wypowiedziach podkreślali ostatnio m.in. przedstawiciele UOKiK. Warto podkreślić, że wzrost wysokości składek obliguje ubezpieczycieli do zawiązywania wyższych rezerw finansowych, co w znacznym stopniu niweluje wpływ wzrostu składki na bieżący wynik. Oczywiście wzrost składki powinien mieć wpływ na poprawę wyniku w dłuższym okresie, natomiast w krótkim czasie widoczne są przede wszystkim działania na rzecz bezpieczeństwa klientów, co potwierdzają wyższe rezerwy – mówi Jan Grzegorz Prądzyński, prezes zarządu PIU.

Rynek majątkowy (Dział II bez ubezpieczeń komunikacyjnych)

- Wartość składek z ubezpieczeń majątkowych (nie licząc komunikacyjnych) wyniosła 10,2 mld zł i była o 1,5 proc. wyższa niż rok wcześniej

- Największy udział w składce na rynku majątkowym mają ubezpieczenia od ognia i innych żywiołów (2,2 mld zł, spadek rok do roku o 0,7 proc.), ubezpieczenia pozostałych szkód rzeczowych (1,8 mld zł, wzrost o 6,2 proc.) oraz ubezpieczenia OC ogólne (1,4 mld zł, spadek rok do roku o 10,5 proc.)

– Kluczowymi zdarzeniami w 2016 r. na rynku majątkowym były duże szkody związane z uprawami rolnymi. Wzrost wypłat w grupie tzw. pozostałych szkód rzeczowych to rok do roku aż 77 proc., a ich kwota przekroczyła 1,2 mld zł. Ponad połowę tych środków ubezpieczyciele wypłacili rolnikom, dzięki czemu możliwe było zrekompensowanie strat w uprawach, wywołanych głównie przez niekorzystne warunki atmosferyczne – wyjaśnia Andrzej Maciążek, wiceprezes zarządu PIU.

Rynek życiowy

- Wartość składki z tytułu ubezpieczeń na życie wyniosła 17,8 mld zł (spadek o 14,5 proc.)

- Wartość świadczeń z tytułu ubezpieczeń na życie wyniosła 13,5 mld zł (spadek o 7,2 proc.)

– Na rynku życiowym widzimy kontynuację trendu, związaną ze spadkiem składki z ubezpieczeń o charakterze inwestycyjnym. Obowiązujące od początku tego roku nowe regulacje prawne miały wpływ na spadek sprzedaży tego typu ubezpieczeń, natomiast jednocześnie doprowadziły do bardziej świadomego wyboru usługi przez klienta – mówi J. Grzegorz Prądzyński.

Wyniki finansowe ubezpieczycieli

Zysk netto ubezpieczycieli życiowych po trzech kwartałach 2016 r. wyniósł 1,7 mld zł i był o 26,3 proc. niższy niż rok wcześniej. Ubezpieczyciele majątkowi zakończyli III kw. 2016 r. z zyskiem 1,2 mld zł (spadek o 37 proc.). Wynik techniczny ubezpieczeń na życie wyniósł 2,1 mld zł i był wyższy niż rok wcześniej o 2,4 proc. Wynik techniczny ubezpieczycieli majątkowych wyniósł 196 mln zł i był o 52 proc. niższy niż po III kw. 2015 r. Należny od polskich ubezpieczycieli podatek dochodowy po III kw. 2016 r. wyniósł około 586 mln zł, a podatek od aktywów – 450 mln zł.

Zapraszamy do zapoznania się z kolejnym raportem na temat rynku bancassurance w Polsce.

Zapraszamy do lektury raportu „Rynek ubezpieczeń komunikacyjnych w Polsce, przegląd danych z lat 2013-2015”.

Zapraszamy do zapoznania się z kolejnym raportem na temat rynku bancassurance w Polsce.

Zapraszamy do zapoznania się z kolejnym raportem na temat rynku bancassurance w Polsce.

PIU prowadzi od wielu lat cykliczne badania nad zjawiskiem przestępczości ubezpieczeniowej. Powtarzalność badań koordynowanych przez Komisję ds. Przeciwdziałania Przestępczości Ubezpieczeniowej oraz Podkomisję ds. Przeciwdziałania Przestępczości w Ubezpieczeniach na Życie przebiegająca według sprawdzonej metodyki gwarantuje ich rzetelność, a także pozwala na wykorzystanie wniosków z prowadzonych badań do oceny rozwiązań systemowych mających na celu przeciwdziałanie zagrożeniu przestępczością ubezpieczeniową.

PIU raport o przestępczości ubezpieczeniowej za 2015 r.

Najważniejsze liczby:

- W Dziale I (ubezpieczenia na życie) wykryto 836 czynów na kwotę 11,3 mln zł. Liczba czynów wzrosła rok do roku o 57 proc., a wartość czynów o 10 proc.

- Przeciętna wartość wyłudzenia w ubezpieczeniu na życie to 13 tys. zł

- W Dziale II (ubezpieczenia majątkowe) wykryto 13 129 czynów na kwotę 179,8 mln zł. Wzrost liczby czynów o 43 proc., wzrost kwoty 19 proc.

- Przeciętna wartość wyłudzenia w ubezpieczeniach majątkowych wynosi 13,7 tys. zł

- Liczba przestępstw (szkody majątkowe) w obszarze OC komunikacyjnego to 5450 czynów na kwotę 54 mln zł

- Liczba przestępstw (szkody osobowe) w obszarze OC komunikacyjnego to 3599 czynów na kwotę 58,3 mln zł

- Liczba przestępstw w obszarze autocasco to 2151 czynów na kwotę 33,8 mln zł

- 85 proc. zdarzeń na rynku majątkowym dotyczy ubezpieczeń komunikcyjnych