9,2 mld zł świadczeń z ubezpieczeń na życie oraz 9 mld zł odszkodowań i świadczeń z ubezpieczeń majątkowych wypłacili klientom oraz osobom poszkodowanym polscy ubezpieczyciele w I półroczu 2016 r.

Najważniejsze dane po I półroczu 2016 r.

- 18, 2 mld zł wypłaconych klientom i poszkodowanym

- 51,7 mld zł wspierających gospodarkę i finanse publiczne aktywów w krajowych obligacjach i innych papierach o stałej kwocie dochodu

- 22,7 mld zł wspierających gospodarkę aktywów zainwestowanych długoterminowo w akcje spółek z GPW i inne papiery o zmiennej kwocie dochodu

- 27,2 mld zł zebranych składek

- Około 269 mln zł zapłaconego podatku od aktywów

Rynek komunikacyjny

Najważniejsze liczby:

- Składka przypisana brutto z ubezpieczeń OC wyniosła 5 mld zł (wzrost o 25,7 proc.)

- Odszkodowania i świadczenia wypłacone brutto z OC wyniosły 3,9 mld zł (wzrost o 16,8 proc.)

- Składka przypisana brutto z ubezpieczeń AC wyniosła 3,2 mld zł (wzrost o 17,2 proc.)

- Odszkodowania i świadczenia wypłacone brutto z AC wyniosły 2,1 mld zł (wzrost o 10,9 proc.)

- Strata techniczna z ubezpieczeń OC wyniosła 606,5 mln zł

- Strata techniczna z ubezpieczeń AC wyniosła 9 mln zł

– Po raz pierwszy od wielu lat na rynku OC widać silny wzrost składki, a wraz z tym także dużą zmianę stanu rezerw składek. Wciąż mamy także do czynienia ze znacznymi wzrostami wypłat, co jest dowodem na to, jak bardzo wzrósł poziom ochrony poszkodowanych w wypadkach. Z punktu widzenia bilansowego, zarówno zmiana stanu rezerw jak i wypłacone odszkodowania przyczyniają się do obniżenia wyniku technicznego. Wzrost składek z kolei wskazuje na konsekwencję ubezpieczycieli w dążeniu do przywrócenia równowagi na rynku OC. – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

Rynek majątkowy (Dział II bez ubezpieczeń komunikacyjnych)

Najważniejsze liczby:

- Wartość składek z ubezpieczeń majątkowych (nie licząc komunikacyjnych) wyniosła 7,1 mld zł i była o 2,7 proc. wyższa niż rok wcześniej

- Największy udział w składce na rynku majątkowym mają ubezpieczenia od ognia i innych żywiołów (1,6 mld zł, spadek rok do roku o 0,7 proc.), ubezpieczenia pozostałych szkód rzeczowych (1,2 mld zł, wzrost o 5 proc.) oraz ubezpieczenia OC ogólne (1 mld zł, spadek rok do roku o 7,8 proc.)

– W ubezpieczeniach majątkowych widoczny jest bardzo wyraźny wzrost wypłat odszkodowań w grupie 9, czyli tzw. pozostałych szkód rzeczowych. Odszkodowania ogółem wyniosły w tej grupie ponad 884 mln zł, czyli aż o 152 proc. więcej niż rok wcześniej. Skok wartości wypłaconych odszkodowań spowodowany jest bardzo dużymi szkodami w uprawach rolnych, jakie wystąpiły w I i II kw. tego roku, głównie wskutek przymrozków – wyjaśnia Andrzej Maciążek.

Rynek życiowy:

Najważniejsze liczby:

- Wartość składki z tytułu ubezpieczeń na życie wyniosła 11,9 mld zł (spadek o 17,4 proc.)

- Wartość świadczeń z tytułu ubezpieczeń na życie wyniosła 9,2 mld zł (spadek o 10,6 proc.)

– Po II kw. 2016 r. jeszcze wyraźniej widać efekt zmian regulacyjnych na rynku ubezpieczeń na życie. Nowa ustawa o działalności ubezpieczeniowej i reasekuracyjnej zdecydowanie zwiększyła ilość informacji dostarczanych klientowi przed podjęciem decyzji o zawarciu umowy ubezpieczenia z elementem inwestycyjnym. Zmiany takie skutkują spadkiem sprzedaży takich produktów, jednak przede wszystkim prowadzą do bardziej świadomego wyboru usługi przez klienta i ograniczają do minimum ryzyko niedopasowania produktu do potrzeb. Warto pamiętać o ciągłych dyskusjach nad kształtem systemu emerytalnego w Polsce. Na znaczeniu będzie zyskiwało dobrowolne, systematyczne oszczędzanie. Rynek ubezpieczeń na życie jest stworzony do tego, by zapewniać długoterminowe zabezpieczenie finansowe i niezależnie od kształtu produktów oszczędnościowych, pozostanie kluczowym segmentem zabezpieczenia emerytalnego – mówi J. Grzegorz Prądzyński, prezes zarządu PIU.

Wyniki finansowe ubezpieczycieli

Zysk netto ubezpieczycieli życiowych wyniósł po I półroczu 2016 r. 1,1 mld zł i był o 33,4 proc. niższy niż rok wcześniej. Ubezpieczyciele majątkowi zakończyli II kw. 2016 r. z zyskiem 1,1 mld zł (spadek o 36,9 proc.). Wynik techniczny ubezpieczeń na życie wyniósł 1,4 mld zł i był wyższy niż rok wcześniej o 4,4 proc. Wynik techniczny ubezpieczycieli majątkowych wyniósł 114 mln zł i był o 77 proc. niższy niż po II kw. 2015 r. Należny od polskich ubezpieczycieli podatek dochodowy po II kw. 2016 r. wyniósł około 382,9 mln zł. Ubezpieczyciele zapłacili także w I półroczu 2016 r. ok. 269 mln zł podatku od aktywów.

Polska Izba Ubezpieczeń była partnerem głównym tegorocznego Moto Safety Day. To już 11. edycja tego wydarzenia, które dotyczy bezpieczeństwa w ruchu drogowym i kultury motoryzacyjnej. Tym razem odbyło się ono na Autodromie Pomorze w Pszczółkach, w godz. 11.00 – 21.00.

Podczas Moto Safety Day uczestnicy mieli okazję do utrwalania pozytywnych zachowań na drodze poprzez edukacyjny wymiar wydarzenia. Na uczestników będą czekały specjalne strefy edukacyjne promujące bezpieczeństwo w ruchu drogowym już od najmłodszych lat. Do dyspozycji uczestników byli eksperci m.in.

z Pomorskiego Ośrodka Ruchu Drogowego, Przedstawiciele Policji Wydziału Prewencji i Ruchu Drogowego KWP w Gdańsku oraz Partnerzy, dla których bezpieczeństwo w ruchu drogowym jest niezwykle ważne. Imprezę poprowadził dziennikarz motoryzacyjny – Kuba Bielak.

Zapraszamy do obejrzenia relacji filmowej z imprezy.

Lipiec jest miesiącem, w którym w Polsce na świat przychodzi najwięcej dzieci. W 2015 r. w tym miesiącu urodziło się ich ponad 34 tys. Dla porównania np. lutym nieco ponad 27 tys. Okres oczekiwania na najcenniejszy skarb łączy się z wieloma wizytami u lekarza i myśleniem o przyszłości dziecka. Przyszli rodzice znajdą w ubezpieczeniach rozwiązania, które pozwolą przejść przez ciążę i poród bez dodatkowych stresów oraz zapewnią start ich pociechom w dorosłe życie.

Ubezpieczenia dla mam

Warto pomyśleć przede wszystkim o polisie, która zapewni odpowiednią opiekę medyczną na czas trwania ciąży. Większość firm ubezpieczeniowych stosuje karencje, które mogą wynosić nawet 12 miesięcy. Warto mieć to na uwadze, szczególnie, że oferta ubezpieczycieli jest dużo bardziej atrakcyjna niż opieka refundowana przez NFZ.

Zakres ubezpieczenia obejmuje świadczenia związane z prowadzeniem ciąży – nielimitowane wizyty u ginekologa i badania diagnostyczne. Należy pamiętać, że podstawowe polisy zawierają tylko opiekę ambulatoryjną. Jeżeli chcemy, aby ochrona obejmowała hospitalizację, należy wybrać szerszy wariant ochrony. Przed zakupem należy także sprawdzić, czy lekarz, u którego chcemy aby była prowadzona ciąża pracuje w gabinecie, z którym współpracuje ubezpieczyciel. Niektóre zakłady dopuszczają możliwość wizyt u lekarza spoza takiej puli, ale może się to łączyć z dodatkowymi kosztami, które opisane są w ogólnych warunkach ubezpieczenia (OWU).

Ubezpieczyciele oferują również pakiety „premium”. Osoby posiadające takie polisy, mogą liczyć na komfortowe warunki porodu w podwyższonym standardzie, czy poporodową opiekę medyczną – mówi Dorota M. Fal, doradca zarządu Polskiej Izby Ubezpieczeń ds. ubezpieczeń zdrowotnych. Warto również zastanowić się nad polisami, które po narodzinach poszerzają zakres ochrony o opiekę medyczną nad dzieckiem.

Ubezpieczenia posagowe

Zapewnienie dziecku spokojnej przyszłości jest celem większości rodziców. Dlatego ubezpieczyciele zaproponowali takie produkty jak polisa posagowa, inaczej zwana ubezpieczeniem zaopatrzenia dziecka. Ubezpieczenie to jest programem oszczędnościowo-ochronnym, który skierowany jest nie tylko do rodziców, ale również do dziadków, chrzestnych i wszelkich innych osób, które chcą zapewnić dziecku finansowe bezpieczeństwo. Należy pamiętać, że umowa musi być zawarta przed ukończeniem przez dziecko 18 roku życia i obejmować okres od 5 do maksymalnie 25 lat.

Polisy mogą mieć charakter ochronny – kiedy suma ubezpieczenia, jest stała i ustalona z góry, bądź ochronno-oszczędnościowy. Część gromadzonych środków lokowana jest w tym przypadku w funduszach inwestycyjnych. Jest to opcja, która daje szanse na wypracowanie większej sumy wypłaty.

Im wcześniej zadbamy o polisę posagową, tym większą kwotę otrzyma nasze dziecko w momencie zakończenia umowy. Warunkiem są regularne wpłaty. Odłożony kapitał ułatwi naszej pociesze wejście w dorosłe życie. Na co będzie mogło wykorzystać fundusze? Cel może być dowolny – np. studia za granicą, mieszkanie lub otworzenie własnego biznesu. Polisa jest również dodatkowym zabezpieczeniem przed nieprzewidzianymi i tragicznymi zdarzeniami losowymi. Ubezpieczenie posagowe zapewnia odszkodowanie i wypłatę zgromadzonych funduszy w przypadku śmierci rodzica lub gwarantuje przejęcie obowiązku opłacania składek przez ubezpieczyciela. Niewątpliwą zaletą tego typu ubezpieczeń jest dowolna wysokość składek oraz forma wypłaty, która może nastąpić jednorazowo bądź być wypłacana w postaci comiesięcznej renty.

Polska Izba Ubezpieczeń jako jedyna instytucja, prezentuje polskie tłumaczenie raportu „Europejski Konsumencki Indeks Zdrowia (Euro Health Consumer Index – EHCI) 2015”, przygotowanego przez Health Consumer Powerhouse. Raport w wersji angielskiej opublikowany został w styczniu 2016 r. Euro Health Consumer Index jest publikowany od 2005 roku. Szwedzki ranking monitoruje opiekę zdrowotną 35 krajów w oparciu o 48 parametrów, w tym miedzy innymi: przestrzeganie praw pacjenta i dostęp do informacji, dostępność opieki, wyniki leczenia, wachlarz usług, profilaktykę i zużycie leków. Opracowywany on jest na podstawie ogólnodostępnych danych statystycznych, ankiet wypełnianych przez pacjentów oraz niezależnych badań, prowadzonych przez Health Consumer Powerhouse Ltd, firmę prywatną z siedzibą w Szwecji, która ocenia standard opieki zdrowotnej w Europie i Kanadzie, wzmacniając pozycję pacjentów i świadczeniobiorców. W dorocznym rankingu EHCI, Polska uzyskała 523 punkty na 1000 możliwych i uplasowała się na 34, przedostatnim miejscu. Dla porównania Holandia zdobyła 916 punktów. Na ostatnim miejscu znalazła się tylko Czarnogóra, przed nami natomiast Albania, Rumunia, Bułgaria, Serbia, Czechy i Słowacja.

Autorem raportu Euro Health Consumer Index – EHCI jest Health Consumer Powerhouse. Przedstawione w raporcie opinie są wyłącznie opiniami autorów publikacji.

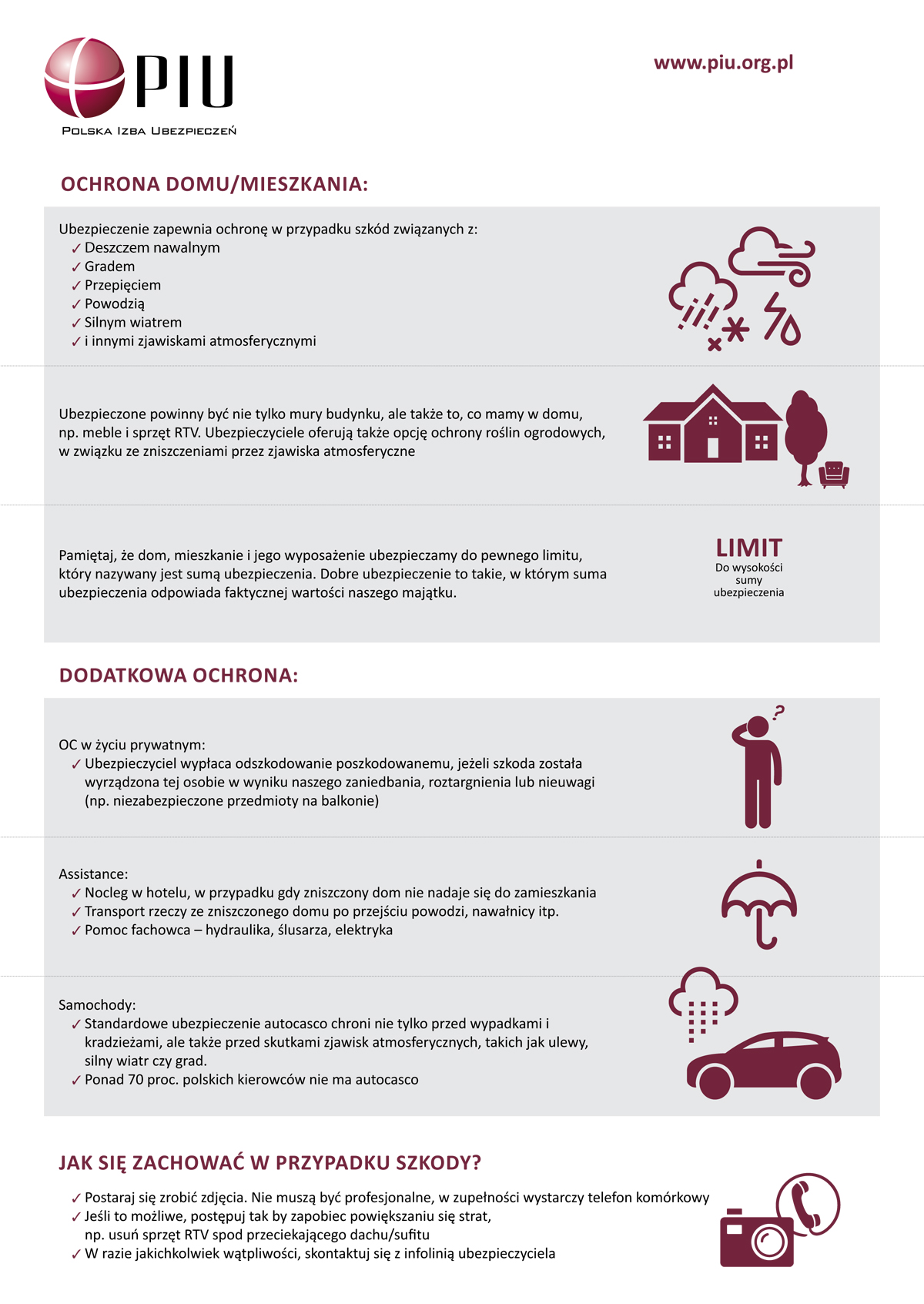

Zapraszamy do zapoznania się z poniższą infografiką, przedstawiającą możliwości ubezpieczenia majątku w związku ze zjawiskami pogodowymi.

Intensywne burze i ulewy, które w ostatnich dniach przeszły nad Polską, spowodowały duże straty. Meteorolodzy alarmują jednak, że sezon burzowy jeszcze się nie zakończył. Instytut Meteorologii i Gospodarki Wodnej informuje, że w najbliższych dniach przez Polskę przejdą intensywne opady deszczu i burze z gradem.

Zerwane dachy, zniszczone samochody, czy zalane mieszkania i piwnice – to najczęstsze szkody, z którymi możemy się spotkać w sezonie burzowym. Oferowane przez ubezpieczycieli polisy zapewniają finansową ochronę przed następstwami burz, gardu, silnego wiatru, czy powodzi. Tylko w 2015 r. poszkodowanym w wyniku ognia i innych żywiołów ubezpieczyciele wypłacili 1,35 mld zł. Ubezpieczenie domu lub mieszkania rzadko kosztuje więcej niż kilkaset złotych rocznie i za tę kwotę można bez kłopotu chronić dorobek całego życia. – Trzeba zwracać przy tym uwagę na zakres ochrony ubezpieczeniowej oraz na sumę ubezpieczenia, czyli limit, do którego za straty odpowiada ubezpieczyciel. Warto, by suma ta była adekwatna do wartości naszego majątku – mówi Marcin Tarczyński, analityk Polskiej Izby Ubezpieczeń.

Co w przypadku, gdy dotknie nas nieszczęście?

Po wystąpieniu zdarzenia warto zadbać o niezbędną dokumentację, np. fotograficzną potwierdzającą rzeczywisty rozmiar powstałych strat. Nie zaszkodzi również upewnić się u ubezpieczyciela, w jaki sposób rozpocząć sprzątanie po wystąpieniu szkody. Pamiętajmy, że ubezpieczeniu mieszkania często towarzyszy pakiet assistance, który obejmuje fachowe usługi specjalistów, pomoc w razie ewakuacji i zwrot kosztów noclegu w hotelu np. w przypadku uszkodzenia dachu, a w jego efekcie zalania domu. W razie jakichkolwiek wątpliwości co do sposób zgłoszenia szkody, wystarczy kontakt z infolinią ubezpieczyciela.

Grad lub zalany silnik

Warto pamiętać, że zjawiska pogodowe mogą niszczyć również nasze samochody. Standardowe ubezpieczenie autocasco zapewnia naprawę pojazdu również w przypadku uszkodzenia karoserii przez grad, czy też zalania w wyniku np. zatkania się studzienek. AC obejmuje także szkody, spowodowane przez drzewa przewrócone wskutek silnego wiatru. Warunki ubezpieczenia AC należy dokładnie przestudiować pod kątem wyłączeń, np. związanych z zassaniem wody przez silnik.

Odpowiedzialność cywilna za szkodę

Co niezwykle istotne, za szkody spowodowane innym osobom np. przez złamane drzewo lub doniczkę, która spadła z balkonu, odpowiedzialność ponoszą osoby zamieszkujące nieruchomości, do których rzeczy te przynależą. Jak uchronić się przed konsekwencjami finansowymi tego typu zdarzeń? Tu z pomocą przychodzi ubezpieczenie OC w życiu prywatnym, dzięki któremu na odszkodowanie mogą liczyć osoby poszkodowane przez nasze zaniedbanie. Pomoże to uchronić budżet domowy przed nieoczekiwanymi i bywa że sporymi wydatkami. Posiadanie polisy nie zwalnia nas z obowiązku zabezpieczenia przedmiotów, które mogą być porwane przez wiatr jak kwiaty doniczkowe, czy markiza tarasowa.

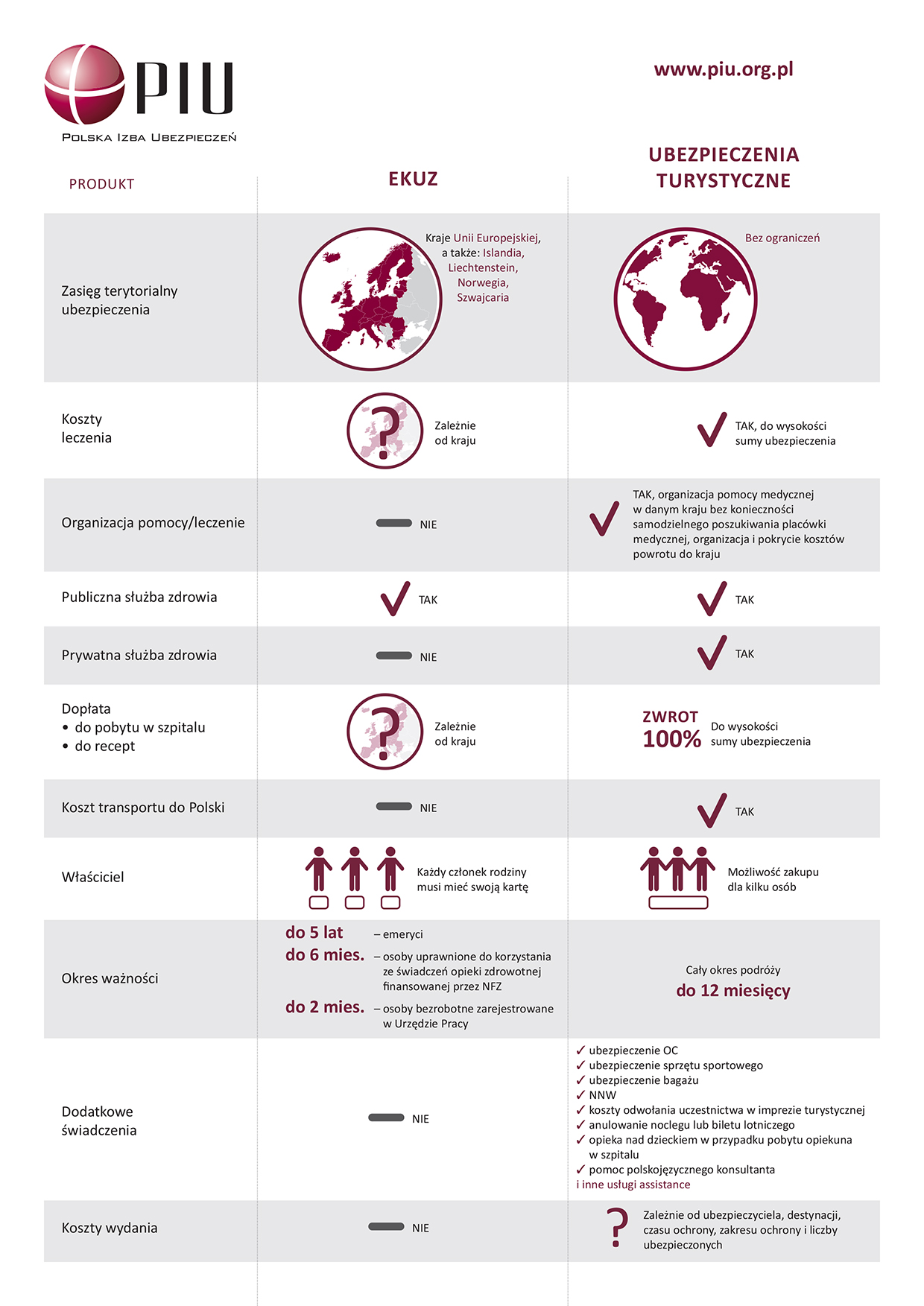

Zapraszamy do zapoznania się z poniższą infografiką, przedstawiającą różnice pomiędzy ubezpieczeniem turystycznym a wydawaną przez NFZ Europejską Kartą Ubezpieczenia Zdrowotnego. To wiedza, którą warto przyswoić sobie, planując wakacyjny wyjazd.

8 czerwca 2016 w PIU miała miejsce prezentacja prof. Krystyny Szczepanowskiej-Kozłowskiej i mec. Justyny Ostrowskiej z kancelarii Allen & Overy, A. Pędzich sp.k. „Nowy standard ochrony danych osobowych. Jak przygotować się do zmian”. Zapraszamy do lektury!

4,5 mld zł świadczeń z ubezpieczeń na życie oraz 4,3 mld zł odszkodowań i świadczeń z ubezpieczeń majątkowych wypłacili w I kwartale 2016 r. polscy ubezpieczyciele.

Najważniejsze dane po I kw. 2016 r.

- Ogółem wartość składek na rynku ubezpieczeń wyniosła 13,3 mld zł (spadek rok do roku o 6,9 proc.)

- Wartość wypłaconych odszkodowań i świadczeń ogółem wyniosła 8,8 mld zł (wzrost rok do roku o 1,3 proc.)

- Odszkodowania i świadczenia z tytułu ubezpieczeń OC pojazdów lądowych (w tym OC posiadaczy pojazdów mechanicznych) przekroczyły 1,9 mld zł (wzrost o 20,4 proc.)

Rynek komunikacyjny

Najważniejsze liczby:

- Składka przypisana brutto z ubezpieczeń OC wyniosła 2,3 mld zł (wzrost o 19,5 proc.)

- Składka przypisana brutto z ubezpieczeń AC wyniosła 1,6 mld zł (wzrost o 13,3 proc.)

- Strata techniczna z ubezpieczeń OC wyniosła 315,5 mln zł

- Wynik techniczny z ubezpieczeń AC wyniósł 52 mln zł

– W I kw. 2016 r. wzrost składki z OC komunikacyjnego był niemal równy wzrostowi wypłat. To z jednej strony pokazuje, w jak dużym stopniu zwiększa się poziom ochrony poszkodowanych w wypadkach, z drugiej, że pełniejsza ochrona nie może pozostać bez wpływu na cenę – mówi Andrzej Maciążek, wiceprezes zarządu PIU. – Warto też dodać, że w I kw. 2016 r. ponaddwukrotnie zwiększył się udział reasekuratorów w składce w OC komunikacyjnym. To oznacza, że ubezpieczyciele spodziewają się dalszego wzrostu wypłat z OC i z tego powodu jeszcze bardziej konserwatywnie podchodzą do kwestii reasekuracji – wyjaśnia Andrzej Maciążek.

Porównując rok do roku dane po I kw. 2016 r. trzeba pamiętać, że okres bazowy (tj. I kw. 2015 r.) jest ostatnim okresem przed wejściem w życie wytycznych KNF odnośnie likwidacji szkód komunikacyjnych. Dlatego bardziej miarodajne wnioski na temat bieżącej sytuacji na rynku ubezpieczeń komunikacyjnych w Polsce będą możliwe dopiero po wynikach za II kw. 2016 r.

Rynek majątkowy (Dział II bez ubezpieczeń komunikacyjnych)

Najważniejsze liczby:

- Wartość składek z ubezpieczeń majątkowych (nie licząc komunikacyjnych) wyniosła 3,7 mld zł i była o 2,9 proc. niższa niż rok wcześniej

- Największy udział w składce na rynku majątkowym mają ubezpieczenia od ognia i innych żywiołów (blisko 1 mld zł, spadek rok do roku o 7,5 proc.), ubezpieczenia pozostałych szkód rzeczowych (0,5 mld zł, spadek o 5,9 proc.) oraz ubezpieczenia OC ogólne (0,5 mld zł, spadek rok do roku o 7,5 proc.)

Rynek życiowy

Najważniejsze liczby:

- Wartość składki z tytułu ubezpieczeń na życie wyniosła 5,7 mld zł (spadek o 20 proc.)

- Wartość świadczeń z tytułu ubezpieczeń na życie wyniosła 4,5 mld zł (spadek o 13,7 proc.)

- Wartość składki z ubezpieczeń z UFK wyniosła 2,4 mld zł (spadek o 33,1 proc.)

– Zmiany na rynku ubezpieczeń na życie są przede wszystkim efektem nowych regulacji, w szczególności obowiązującej od początku roku nowej ustawy o działalności ubezpieczeniowej. Widoczny jest spadek sprzedaży ubezpieczeń z UFK, zarówno ochronno-inwestycyjnych jak i czysto inwestycyjnych, natomiast dostosowanie się ubezpieczycieli do nowej ustawy może owocować bogatszą ofertą produktów o charakterze ochronnym, ale jednocześnie pozwalającym na dodatkowe oszczędzanie i dającym gospodarce długoterminowy, stabilny kapitał – mówi J. Grzegorz Prądzyński, prezes zarządu PIU.

Wyniki finansowe ubezpieczycieli

Zysk netto ubezpieczycieli życiowych wyniósł po I kw. 2016 r. 578 mln zł i był o 13,4 proc. niższy niż rok wcześniej. Ubezpieczyciele majątkowi zakończyli I kw. 2016 r. z zyskiem 49 mln zł (spadek o 87,7 proc.). Wynik techniczny ubezpieczeń na życie wyniósł 766 mln zł i był wyższy niż rok wcześniej o prawie 24 proc. Wynik techniczny ubezpieczycieli majątkowych wyniósł 6,1 mln zł i był o 98,4 proc. niższy niż po I kw. 2015 r. Należny od polskich ubezpieczycieli podatek dochodowy po I kw. 2016 r. wyniósł około 198 mln zł. Według szacunków PIU, w I kw. 2016 r., ubezpieczyciele zapłacili nieco ponad 100 mln zł podatku od aktywów.

Zapraszamy do lektury zaktualizowanego przewodnika po Bezpośredniej Likwidacji Szkód. System, który zadebiutował 1 kwietnia 2015 r., oferuje obecnie dziewięciu ubezpieczycieli. BLS to system, umożliwiający uzyskanie odszkodowania u swojego ubezpieczyciela OC, a nie jak dotąd od ubezpieczyciela sprawcy szkody. BLS funkcjonuje w Europie od kilkudziesięciu lat, m.in. we Francji, Belgii, Hiszpanii czy Włoszech.

Więcej informacji oraz odpowiedzi na najczęściej zadawane pytania można znaleźć na stronie www.zglaszamstluczke.pl.