Po trzech kwartałach 2019 r., ubezpieczyciele wypłacili poszkodowanym i klientom 30,7 mld zł. Ponad 14 mld zł z tej kwoty dotyczyło ubezpieczeń na życie, a kolejnych 11 mld zł związane było z polisami komunikacyjnymi. Aż o 23 proc. wzrosły odszkodowania za szkody spowodowane żywiołami.

Najważniejsze dane z rynku ubezpieczeń po III kw. 2019 r.

- 67 mld zł aktywów ubezpieczycieli to środki wspierające gospodarkę i finanse publiczne poprzez krajowe obligacje i inne papiery o stałej kwocie dochodu

- 15 mld zł aktywów ubezpieczycieli to środki zainwestowane długoterminowo w akcje spółek z GPW i inne papiery o zmiennej kwocie dochodu

- 1 mld zł podatku dochodowego do budżetu państwa

- Ubezpieczyciele zebrali prawie 47 mld zł składek, o 1,5 proc. więcej niż rok wcześniej

– Każda godzina pracy ubezpieczycieli oznacza ponad 4,5 mln zł odszkodowań i świadczeń dla poszkodowanych. Ubezpieczenia to jednak nie tylko korzyść dla poszkodowanych. To także długoterminowe inwestycje w gospodarkę poprzez środki lokowane w papiery wartościowe emitowane przez państwo – mówi J. Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń.

Rynek komunikacyjny

- Odszkodowania i świadczenia wypłacone brutto z OC ppm wyniosły 7 mld zł (wzrost o 6 proc.)

- Odszkodowania i świadczenia wypłacone brutto z AC wyniosły 4,1 mld zł (wzrost o 12,6 proc.)

- 562,8 zł to średnia składka z rocznej umowy OC ppm w III kwartale 2019 r. To o 3,3 proc. mniej niż rok wcześniej

- 7656 zł to średnia wartość szkody z umowy OC ppm na koniec III kw. 2019 r. To o 3,1 proc. więcej niż rok wcześniej

Rynek majątkowy (Dział II bez ubezpieczeń komunikacyjnych)

- Wartość składek z ubezpieczeń majątkowych (nie licząc komunikacyjnych) wyniosła 13,4 mld zł i była o 8,4 proc. wyższa niż rok wcześniej

- Największy udział w składce na rynku majątkowym mają ubezpieczenia związane z żywiołami i innymi szkodami rzeczowymi. W sumie po III kw. 2019 r. wydaliśmy na nie 5 mld zł

– Rosną wydatki na ubezpieczenia związane z żywiołami, ale przede wszystkim rośnie wartość wypłacanych odszkodowań. Na koniec września 2019 r. ubezpieczyciele wypłacili z tytułu żywiołów 1,2 mld zł, co oznacza kwotę aż o 23 proc. wyższą niż rok wcześniej. Raport PIU pt. „Klimat ryzyka” pokazuje wyraźnie, że w kolejnych latach częstotliwość występowania gwałtownych zjawisk pogodowych wzrośnie. Bez dobrej polityki zarządzania ryzykiem musimy liczyć się niestety także z coraz większymi szkodami z tego tytułu – wyjaśnia Andrzej Maciążek, wiceprezes zarządu PIU.

Rynek życiowy

- Wartość składki z tytułu ubezpieczeń na życie wyniosła prawie 16 mld zł (spadek o 3,1 proc.)

- Wartość świadczeń z tytułu ubezpieczeń na życie wyniosła 14,2 mld zł (spadek o 10,6 proc.)

– Rynek życiowy w Polsce wciąż się kurczy, ale spadek składki jest w kolejnych kwartałach coraz mniejszy. Nadal wynika on z niższej sprzedaży ubezpieczeń inwestycyjnych i oszczędnościowych. Jednocześnie stabilny pozostaje segment polis stricte ochronnych – mówi J. Grzegorz Prądzyński.

Wyniki finansowe ubezpieczycieli

- Zysk netto ubezpieczycieli życiowych po III kw. 2019 wyniósł 2 mld zł i był o 5 proc. wyższy niż rok wcześniej

- Ubezpieczyciele majątkowi zakończyli III kw. 2019 r. z zyskiem 3,9 mld zł, co oznacza wzrost o 6,2 proc., ale 1,3 mld zł z tego wyniku to dywidenda z PZU Życie SA do PZU SA, ujęta już w zeszłorocznym zysku netto ubezpieczycieli życiowych

Wynik techniczny ubezpieczeń na życie wyniósł 2,5 mld zł i był o 5,6 proc. wyższy niż rok wcześniej. Wynik techniczny ubezpieczycieli majątkowych wyniósł 2,1 mld zł i był o 10,7 proc. niższy niż rok wcześniej. Należny od polskich ubezpieczycieli podatek dochodowy na koniec III kw. 2019 r. wyniósł 1 mld zł, a podatek od aktywów – ok. 540 mln zł.

Na koniec września br., prywatne ubezpieczenie zdrowotne miało ponad 2,8 mln Polaków – wynika z najnowszych danych Polskiej Izby Ubezpieczeń. Liczba ubezpieczonych zwiększyła się rok do roku o ponad 15 proc. Najpopularniejsze ubezpieczenie to wciąż takie, które zapewnia szybki dostęp do lekarzy specjalistów oraz szerokiego zakresu badań diagnostycznych.

Na prywatne ubezpieczenia zdrowotne wydaliśmy w ciągu trzech kwartałów 2019 r. prawie 640 mln zł. To o niemal 9 proc. więcej niż rok wcześniej. – Przy tej dynamice wzrostu, już w przyszłym roku liczba ubezpieczonych przekroczy 3 mln. Tempo to może się jeszcze zwiększyć. Wszystko zależy od kierunku zmian w systemie opieki zdrowotnej – mówi Dorota M. Fal, doradca zarządu Polskiej Izby Ubezpieczeń.

Całkowite wydatki na zdrowie należą w Polsce do najniższych wśród krajów rozwiniętych. – Wydajemy na nie łącznie z kieszeni publicznej i prywatnej 6,3 proc. PKB, podczas gdy średnia dla państw OECD to 8,8 proc. – komentuje Dorota M. Fal. – Niski poziom finansowania opieki zdrowotnej jest główną przyczyną większości problemów polskiego systemu. Wprowadzenie dodatkowych ubezpieczeń zdrowotnych na masową skalę może poprawić efektywność wydawania środków prywatnych i poprawić sytuację zdrowotną Polaków – dodaje.

Największy udział w rynku mają niezmiennie ubezpieczenia grupowe, finansowane lub współfinansowane przez pracodawców. Dla pracowników prywatna opieka medyczna to najbardziej pożądany benefit pozapłacowy . Z kolei pracodawcy są coraz bardziej świadomi tego, jak ważne jest zdrowie pracowników. Według danych GUS z 2018 r., średni wiek pracowników rośnie. Wraz z nim zwiększa się prawdopodobieństwo zachorowania na chorobę przewlekłą. Coraz większą popularnością cieszą się też dodatkowe ubezpieczenia zdrowotne o wąskim zakresie, oferowane jako umowa dodatkowa do innej polisy, np. na życie. W takich przypadkach składka jest niska, stąd liczba ubezpieczonych w Polsce rośnie szybciej niż składka.

| 2018 | 2019 | |

| Składka przypisana brutto (mln zł) | 586,5 | 637,9 |

| Liczba ubezpieczonych osób (mln) | 2,461 | 2,834 |

Zapraszamy do zapoznania się z raportem Polskiej Izby Ubezpieczeń, opisującym rynek bancassurance w Polsce po II kw. 2019 r. Składka pozyskana w kanale bancassurance w Dziale I wyniosła 2,51 mld zł, natomiast w Dziale II – 1,04 mld zł.

Rynek bancassurance II kw. 2019

Ponad 430 mln zł wydaliśmy w I półroczu 2019 r. na prywatne ubezpieczenia zdrowotne. To o 12 proc. więcej niż rok wcześniej. Z prywatnych ubezpieczeń zdrowotnych korzystało na koniec czerwca br. ponad 2,7 mln osób, czyli 20 proc. więcej niż przed rokiem.

Polacy wskazują ochronę zdrowia jako priorytet, stąd rosnąca chęć do ubezpieczeń. Ponadto świadczenia w prywatnej opiece zdrowotnej (kupowane poza ubezpieczeniami, z własnej kieszeni) stają się coraz droższe. Jak wynika z danych GUS, usługi lekarskie były w lipcu br. droższe niż rok wcześniej o 5,6 proc., a kolejki do specjalistów w wielu specjalnościach wciąż się wydłużają.

– Rośnie także liczba osób objętych ubezpieczeniem grupowym. Pracodawcy chcą zapewnić swoim pracownikom szerszy dostęp do świadczeń medycznych. Podyktowane jest to z jednej strony kwestiami medycznymi, z drugiej strony walką o pracownika. Z raportu „Świadczenia dodatkowe w oczach pracowników w 2019 roku” firmy Sedlak&Sedlak, dodatkowy pakiet opieki medycznej był najpowszechniejszym świadczeniem dodatkowym pożądanym przez pracowników – wyjaśnia Dorota M. Fal, doradca zarządu Polskiej Izby Ubezpieczeń.

Popularność ubezpieczeń zdrowotnych to również odpowiedź na strach przed zachorowaniem. Jest to ryzyko, którego najbardziej obawiają się mieszkańcy wszystkich krajów OECD. W badaniu „Risks That Matter” przeprowadzonym w 21 krajach OECD w 2018 r., aż 54 proc. mieszkańców wskazało ryzyko choroby lub niepełnosprawności.

W I półroczu 2019 r. Polacy otrzymali 20,6 mld zł z tytułu ubezpieczeń. Każda godzina oznacza aż 1 mln zł wypłat, przeznaczonych na odszkodowania z OC dla poszkodowanych w wypadkach drogowych.

Najważniejsze liczby:

- 20,6 mld zł dla poszkodowanych, w tym

- 9,8 mld zł z ubezpieczeń na życie

- 7,4 mld zł z ubezpieczeń komunikacyjnych

- 3,4 mld zł z pozostałych ubezpieczeń

- 74,4 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne

- 16,1 mld zł aktywów ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu

- 690 mln zł podatku dochodowego ubezpieczyciele odprowadzą do budżetu państwa

Więcej wypłat z tytułu żywiołów

– Warto zwrócić uwagę na duży wzrost wypłat odszkodowań w ubezpieczeniach związanych z żywiołami. Poszkodowani otrzymali w ciągu pół roku aż o 20 proc. więcej niż rok wcześniej. Jak wskazywaliśmy w naszym raporcie „Klimat ryzyka”, ekstremalne zjawiska pogodowe będą się zdarzały w Polsce coraz częściej – mówi J. Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń. Na ochronę mieszkań i firm przed ogniem i żywiołami wydaliśmy w I półroczu 2019 r. 1,8 mld zł, o 5 proc. więcej niż rok wcześniej. – Największą część rynku ubezpieczeń majątkowych stanowiły jednak jak co roku ubezpieczenia komunikacyjne. Na ubezpieczenie OC pojazdów wydaliśmy 7,6 mld zł, o 1 proc. mniej niż rok wcześniej, zaś na autocasco 4,4 mld zł, o 4,5 proc. więcej niż rok wcześniej – mówi Andrzej Maciążek, wiceprezes zarządu PIU.

Prawie 700 mln zł podatku dochodowego

Na ubezpieczenia na życie Polacy wydali 10,6 mld zł o 4,9 proc. mniej niż przed rokiem. Ubezpieczyciele wypłacili z ubezpieczeń na życie 9,8 mld zł świadczeń, w porównaniu z 10,8 mld zł rok wcześniej. Polscy ubezpieczyciele wypracowali po II kw. 2019 r. 4,1 mld zł zysku netto – o 7,1 proc. więcej niż rok wcześniej. To oznacza zasilenie budżetu państwa w 690 mln zł podatku dochodowego. Dodatkowo, firmy ubezpieczeniowe odprowadziły też ok. 360 mln zł tzw. podatku od aktywów.

Prawie 80 proc. mieszkańców terenów szczególnie narażonych na żywioły uważa, że ich miejsce zamieszkania jest bezpieczne – wynika z najnowszych badań Polskiej Izby Ubezpieczeń*. PIU rozpoczyna akcję #niezaklinaj.

- Ponad połowa badanych uważa, że zmiany klimatu odpowiadają za coraz więcej szkód na świecie, ale nie w ich miejscu zamieszkania

- Jedna trzecia badanych uważa, że ubezpieczenia od skutków żywiołów są zbędne, ze względu na niskie zagrożenie

- Badania prowadzono wyłącznie na terenach szczególnie zagrożonych żywiołami lub w tych regionach, gdzie żywioł spowodowałby duże koszty społeczne lub ekonomiczne

Aż 66 proc. badanych uważa, że prawdopodobieństwo powodzi w ich najbliższej okolicy w ciągu kolejnych 12 miesięcy jest małe lub bardzo małe. Tymczasem zdecydowana większość respondentów pochodziła z południa Polski, czyli regionu szczególnie narażonego na powodzie. Deklaracje badanych mają wpływ na ich podejście do ubezpieczeń. Ponad 30 proc. posiadaczy ubezpieczeń mieszkań deklaruje, że nie wykupuje polis chroniących przed silnym wiatrem. 27 proc. nie posiada ochrony przed przepięciami, które powodują szkody w AGD i RTV. Jedna czwarta rezygnuje z ubezpieczenia od powodzi.

Brak oszczędności na wypadek kataklizmu

Aż 80 proc. ankietowanych nie byłoby w stanie z własnych pieniędzy odbudować zniszczonej nieruchomości lub kupić nowej w podobnym standardzie. Podobnie wygląda sytuacja w przypadku wynajęcia nowego lokum – dla ponad 60 proc. byłoby to finansowo niemożliwe. Co więcej, podobny odsetek respondentów deklaruje, że w ogóle nie posiada oszczędności, na wypadek szkód pogodowych. Może się więc wydawać, że większość respondentów zadeklaruje ubezpieczenie domu jako najlepszy sposób ochrony od skutków żywiołów.

Pomoże rodzina lub państwo

Tymczasem w przypadku szkody spowodowanej żywiołem, najwięcej respondentów liczy na pomoc władz samorządowych lub państwa (odpowiednio 54 i 50 proc.). 52 proc. deklaruje, że zwróciłoby się po pomoc do rodziny lub znajomych, a niecałe 50 proc. niezwłocznie powiadomiłoby swojego ubezpieczyciela. – Mimo coraz częstszych i groźniejszych zjawisk pogodowych, wciąż do skutków żywiołów podchodzimy z rezerwą. Mamy wrażenie, że szkody spowodowane żywiołami, dotyczą w dużym stopniu wszystkich dookoła, ale nie nas samych. Naszym obowiązkiem jest edukacja ubezpieczeniowa, dlatego ruszyliśmy z kampanią #niezaklinaj – mówi Rafał Mańkowski, ekspert-analityk PIU. W ramach akcji #niezaklinaj, PIU przeprowadziła badanie świadomości zagrożeń pogodowych oraz świadomości ubezpieczeniowej. W mediach społecznościowych oraz na blogach PIU pojawiają się nowe teksty, PIU rozesłała też materiały poradnikowe, jak zachowywać się w razie gwałtownej pogody, do ponad 2400 gmin.

Materiały poradnikowe na stronie PIU

Informacja o kampanii #niezaklinaj

Jak się chronić?

Nie jesteśmy w stanie uniknąć katastrof naturalnych, ale możemy zmniejszyć ich konsekwencje. Kluczowe są działania prewencyjne, takie jak planowanie przestrzenne czy brak inwestycji na terenach zalewowych. W ostatnich latach w Polsce mamy coraz częściej do czynienia m.in. z gwałtownymi burzami, intensywnymi opadami deszczu, gradobiciami i wichurami. Kupując ubezpieczenie domu lub mieszkania powinniśmy pamiętać o kilku prostych zasadach:

- Określeniu sumy ubezpieczenia odpowiadającej wartości majątku, który chcemy chronić

- Chronieniu oprócz murów także ruchomości, jak sprzęt AGD/ RTV czy meble

- Wybraniu szerokiego zakresu ochrony obejmującego szkody powstałe w wyniku deszczu, powodzi, gradu, huraganu, ognia czy uderzenia pioruna

- Uzgodnieniu wariantu wyceny mienia w razie przyszłej szkody

*Badania na zlecenie PIU zostały przeprowadzone w lipcu 2019 przez firmę SW Research metodą CAWI+CATI na próbie 2193 respondentów. Respondenci pochodzili z województw: dolnośląskiego, małopolskiego i podkarpackiego oraz z powiatów: grudziądzkiego, inowrocławskiego oraz włocławskiego. Zgodnie z raportem PIU pt. „Klimat ryzyka”, są to regiony szczególnie narażone na zjawiska pogodowe, bądź takie, w których ekstremalne zjawiska pogodowe mogą być szczególnie kosztowne pod względem społeczno-ekonomicznym. Ze względu na inny charakter zagrożeń pogodowych, badania nie obejmują największych miast w badanych regionach, tj. Wrocławia, Rzeszowa i Krakowa.

Polska Izba Ubezpieczeń rozpoczyna kampanię edukacyjną pod hasłem #niezaklinaj. Jej celem jest uświadomienie Polakom rosnących zagrożeń i konsekwencji zmian klimatycznych. PIU podkreśla, że aby chronić się przed skutkami zjawisk atmosferycznych, konieczna jest odpowiednia prewencja i dobre ubezpieczenie.

POBIERZ MATERIAŁY EDUKACYJNE W FORMACIE PDF

POBIERZ MATERIAŁY EDUKACYJNE W FORMACIE JPG

– Raport PIU i Deloitte pt. „Klimat ryzyka” wyraźnie wskazuje na rosnące zagrożenie skutkami zmian klimatycznych. Akcja edukacyjna jest konieczna, jeśli chcemy być lepiej przygotowani na konsekwencje zjawisk pogodowych. Chcemy zaangażować w nią władze samorządowe, agentów ubezpieczeniowych oraz media – mówi Marcin Tarczyński, menedżer ds. komunikacji i analiz w PIU.

Na ile jesteśmy świadomi?

Pierwszym elementem kampanii #niezaklinaj jest badanie świadomości zagrożeń pogodowych oraz świadomości ubezpieczeniowej. Respondenci to 2000 mieszkańców województw najbardziej narażonych na występowanie wichur, burz oraz powodzi – m.in. małopolskiego i podkarpackiego. Celem badania jest sprawdzenie, na ile Polacy są świadomi ryzyka pogodowego, z jakich źródeł czerpią informacje o zagrożeniach, jakie działania prewencyjne podejmują oraz co zrobiliby po szkodzie. Ankieta obejmuje też badanie podejścia do ubezpieczeń, zwłaszcza domów i mieszkań.

#niezaklinaj – działaj

Raport „Klimat ryzyka” wskazuje, że jedynie 60% domówi i mieszkań w Polsce jest ubezpieczonych od powodzi. – Częstotliwość i intensywność występowania zagrożeń pogodowych i katastrof naturalnych w Polsce się zwiększy, co oznacza coraz wyższe koszty zarówno dla budżetu państwa, jak i osób poszkodowanych. Najlepszym przykładem są tegoroczne nawalne deszcze, wichury oraz powodzie. Należy zmienić myślenie, że „mnie to nie dotknie” i przestać zaklinać pogodę. Możemy zrobić naprawdę dużo, aby przygotować się na skutki zmian klimatycznych – podkreśla Marcin Tarczyński.

Pomoce naukowe

W ramach kampanii #niezaklinaj Polska Izba Ubezpieczeń zaprezentuje filmy edukacyjne oraz materiały graficzne, które pokażą, jak najlepiej przygotować się na wichury, burze, gradobicia oraz powodzie, co robić w przypadku szkody oraz jak zgłosić ją ubezpieczycielowi. Doradzi też, jakie przeglądy powinny być regularnie wykonywane w domu jednorodzinnym, aby zadbać o jego bezpieczeństwo i dobry stan techniczny. PIU przekaże materiały urzędom gmin oraz agentom ubezpieczeniowym w całej Polsce. – Chcemy zachęcić władze samorządowe do aktywnego włączenia się w edukację Polaków. Skutki gwałtownych zjawisk pogodowych można często w prosty sposób znacząco ograniczyć – przeparkować samochód, posprzątać rzeczy z podwórka czy tarasu. Chcielibyśmy namówić samorządowców, by wywiesili nasze materiały informacyjne na gminnych tablicach ogłoszeń – przygotujemy je w formatach łatwych do druku. Kampania obejmuje też działania public relations oraz promocję na naszych kanałach własnych – blogu nawypadekgdy.pl, blogu eksperckim PIU, a także w mediach społecznościowych – mówi Agnieszka Durska, ekspert ds. komunikacji PIU. Część materiałów edukacyjnych powstanie przy współpracy ze znanymi influencerami – Janiną Daily, Jarosławem Turałą oraz Aleksandrą i Piotrem Stanisławskimi, autorami popularnego bloga Crazy Nauka. Będą oni przybliżać czytelnikom wybrane zjawiska pogodowe – jakie są ich przyczyny, jakie niosą zagrożenia i jak się przed nimi chronić.

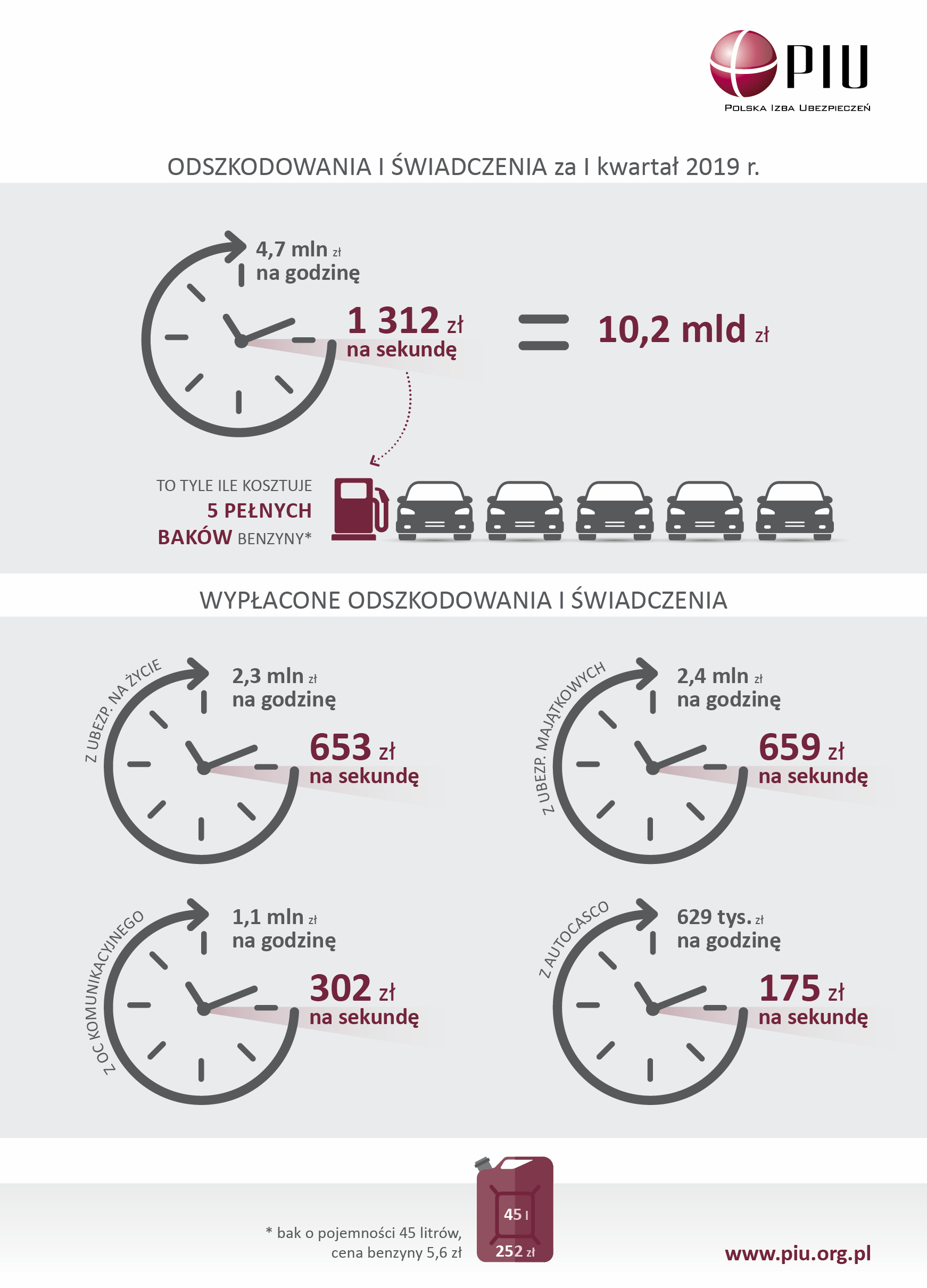

W I kw. 2019 r. Polacy otrzymali 10,2 mld zł odszkodowań i świadczeń z tytułu ubezpieczenia. Każda godzina pracy ubezpieczyciela oznaczała 5 mln zł pomocy dla poszkodowanych. Co pół minuty naprawiana jest w Polsce jedna szkoda z OC komunikacyjnego.

Najważniejsze dane o rynku ubezpieczeń po I kw. 2019 r.

- 10,2 mld zł dla poszkodowanych, w tym:

- 5,1 mld zł z ubezpieczeń na życie

- 3,7 mld zł z ubezpieczeń komunikacyjnych

- 1,4 mld zł z pozostałych ubezpieczeń

- 74,6 mld zł aktywów ubezpieczyciele ulokowali w obligacjach i innych papierach wartościowych o stałej kwocie dochodu, wspierających gospodarkę i finanse publiczne

- 16,8 mld zł aktywów ulokowanych w akcjach spółek z GPW i innych papierach o zmiennej kwocie dochodu

- 343 mln zł podatku dochodowego ubezpieczyciele odprowadzą do budżetu państwa

– Tylko w pierwszym kwartale tego roku ubezpieczyciele zlikwidowali ponad 300 tys. szkód z OC komunikacyjnego. Poszkodowani otrzymali ponad 2,3 mld zł odszkodowań i świadczeń, czyli o ponad 2,5 proc. więcej niż rok wcześniej – mówi J. Grzegorz Prądzyński, prezes zarządu Polskiej Izby Ubezpieczeń.

Ubezpieczyciele gotowi na nagłe zjawiska pogodowe

Na ochronę swoich pojazdów Polacy wydali w I kw. 2019 r. prawie 6 mld zł, z czego ok. 3,7 mld zł stanowiły składki na OC, a ok. 2,2 mld zł – składki na autocasco. Z kolei za ponad 1 mld zł kupiliśmy ubezpieczenia chroniące przed skutkami żywiołów. – Wyniki za I kwartał nie obejmują kosztów podtopień i wichur, które miały miejsce w maju tego roku. Wiadomo jednak, że zakłady ubezpieczeń są przygotowane na wszelkie zjawiska pogodowe, zarówno pod kątem organizacyjnym jak i finansowym. Najprostsze szkody są likwidowane już w jeden dzień, a ubezpieczyciele powszechnie stosują uproszczone procedury likwidacyjne – wyjaśnia Andrzej Maciążek, wiceprezes zarządu PIU.

Wsparcie budżetu państwa

Na ubezpieczenia na życie Polacy wydali w I kw. 2019 r. ponad 5,2 mld zł, o 7,7 proc. mniej niż w analogicznym okresie ub.r.. Otrzymali z tego tytułu prawie 5,1 mld zł świadczeń.

– Upowszechnienie indywidualnej ochrony życia i zdrowia jest jednym z największych wyzwań na rynku ubezpieczeń. Żyjemy coraz dłużej, na coraz wyższym poziomie, często ze zobowiązaniami kredytowymi na kilkadziesiąt lat. Właściwe ubezpieczenie na życie powinno być standardem jeśli chodzi o ochronę najbliższych nam osób – podkreśla J. Grzegorz Prądzyński.

Polscy ubezpieczyciele wypracowali w I kw. 2019 r. ponad 1,1 mld zł zysku netto – o 8,6 proc. więcej niż rok wcześniej. To oznacza zasilenie budżetu państwa w 343 mln zł podatku dochodowego. Dodatkowo, firmy ubezpieczeniowe odprowadziły też ok. 120-130 mln zł tzw. podatku od aktywów.

Zapraszamy do zapoznania się z raportem Polskiej Izby Ubezpieczeń, opisującym rynek bancassurance w Polsce po I kw. 2019 r. Składka pozyskana w kanale bancassurance w Dziale I wyniosła 1,2 mld zł, natomiast w Dziale II – 497 mln zł*.

Raport

*wielkości zaktualizowane na 16 lipca 2019 r.

4,3 bln dolarów będzie wart globalny rynek nowej mobilności w 2030 r. – wynika z analiz McKinsey & Company. Popularność nowych środków transportu rośnie dzięki rozwojowi technologii, urbanizacji oraz postaw proekologicznych. Polska Izba Ubezpieczeń (PIU) opracowała raport o urządzeniach transportu osobistego (UTO), opisując ich charakterystykę, status prawny oraz wpływ na ubezpieczenia.

Pobierz raport >>> Nowa miejska mobilność. Co oznacza dla ubezpieczeń?

Według danych ONZ, ludność w miastach zwiększy się do 2025 r. prawie o 10%[1]. Coraz więcej osób będzie szukało sposobów sprawnego poruszania się po mieście.

– Dodatkowo, rosnąca świadomość ekologiczna skłania nas do rezygnacji z samochodu, przynajmniej od czasu do czasu. Taką deklarację złożyło aż 79% Polaków w badaniu Eurobarometru, przeprowadzonym w 2017 r. – mówi Łukasz Kulisiewicz, ekspert PIU.

Nowe oblicze miejskiej mobilności

Międzynarodowa Organizacja Lekkich Pojazdów Elektrycznych (LEVA) definiuje UTO jako dwu/trzykołowe pojazdy z napędem elektrycznym, ogniwo-paliwowym lub hybrydowym, ważące do 100 kg. Zaliczamy do nich m.in. elektryczne rowery i hulajnogi, a także segway’e czy hoverboardy. Na popularyzację UTO duży wpływ miał rozwój technologii akumulatorów litowo-jonowych oraz ekonomii współdzielenia.

Ok. 10 lat temu pojawiły się pierwsze programy rowerów miejskich. UTO to najnowsza fala miejskiej mobilności. Ich ogromną zaletą jest możliwość pozostawienia pojazdu w dowolnym punkcie, w którym kończymy podróż oraz efektywność na krótkich dystansach. Dzięki temu jesteśmy w stanie szybko pokonać tzw. „ostatni kilometr”, czyli odcinek łączący miejsce docelowe np. ze stacją komunikacji miejskiej.

Potrzebna ochrona ubezpieczeniowa…

Według dyrektywy UE 168/2013, UTO to pojazdy osiągające prędkość do 25 km/h oraz moc do 250 W. Nie podlegają homologacji. Nie dotyczy ich więc obowiązek posiadania numerów rejestracyjnych, a ich użytkownicy nie muszą mieć prawa jazdy czy ubezpieczenia OC. Ponadto brakuje jednolitych regulacji, które określałyby, jakie przepisy ruchu drogowego powinny być stosowane do UTO. Przekłada się to na brak odpowiedniej ochrony ubezpieczeniowej. Regulaminy wypożyczalni z reguły przerzucają na użytkowników odpowiedzialność wynikającą z wypadków.

… i regulacje

Warunkiem istnienia UTO jest zapewnienie bezpieczeństwa wszystkim uczestnikom ruchu drogowego i odpowiednie regulacje prawne, biorące pod uwagę dużą liczbę nowych typów urządzeń mobilnych.

– Wyzwaniem jest nowelizacja Prawa o ruchu drogowym. Trzeba zdefiniować obszary, po którym takie pojazdy mogą się poruszać oraz limit prędkości. W Barcelonie podzielono UTO na trzy klasy i określono ich wymiary, wymogi dotyczące bezpieczeństwa, ubezpieczenia i minimalnego wieku użytkownika. Z kolei w Holandii żadna z wypożyczalni hulajnóg elektrycznych nie dostała jak dotąd zgody na funkcjonowanie. W Wielkiej Brytanii UTO można poruszać się wyłącznie na terenie prywatnym – mówi Łukasz Kulisiewicz, ekspert PIU.

Warto zaznaczyć, że użytkownicy UTO są częściej narażeni na wypadki w porównaniu np. z rowerzystami. Stanowi to szansę do tworzenia nowych produktów ubezpieczeniowych.

[1] Population Division of the UN Department of Economic and Social Affairs, 2018 Revision of World Urbanization Prospects